電気代の高騰が企業の固定費を直撃し、経営を圧迫する今、脱炭素経営への移行は単なる「社会貢献」ではなく、シビアな「コスト削減戦略」となりました。こうした状況下で、私が経営者の皆様に真っ先に提案したいのが、東京都の**「地産地消型再エネ・蓄エネ設備導入促進事業」 です。「東京都の補助金だから、都内の施設に設置しなければならない」と思い込んでいませんか? 実は、この制度には 「都外の施設に設置して、その価値を都内本社で使う」**という、極めて戦略的な活用法が存在します。私はこれまで、この複雑な補助金申請を4件手がけ、そのすべてで採択を勝ち取ってきました。実務の最前線に立つアドバイザーとして、投資効果を最大化し、リスクを最小限に抑えるための「5つの真実」を解説します。

【東京都の太陽光関連補助金】地産地消型再エネ・蓄エネ設備導入促進事業(都外設置)に関するブリーフィング文書

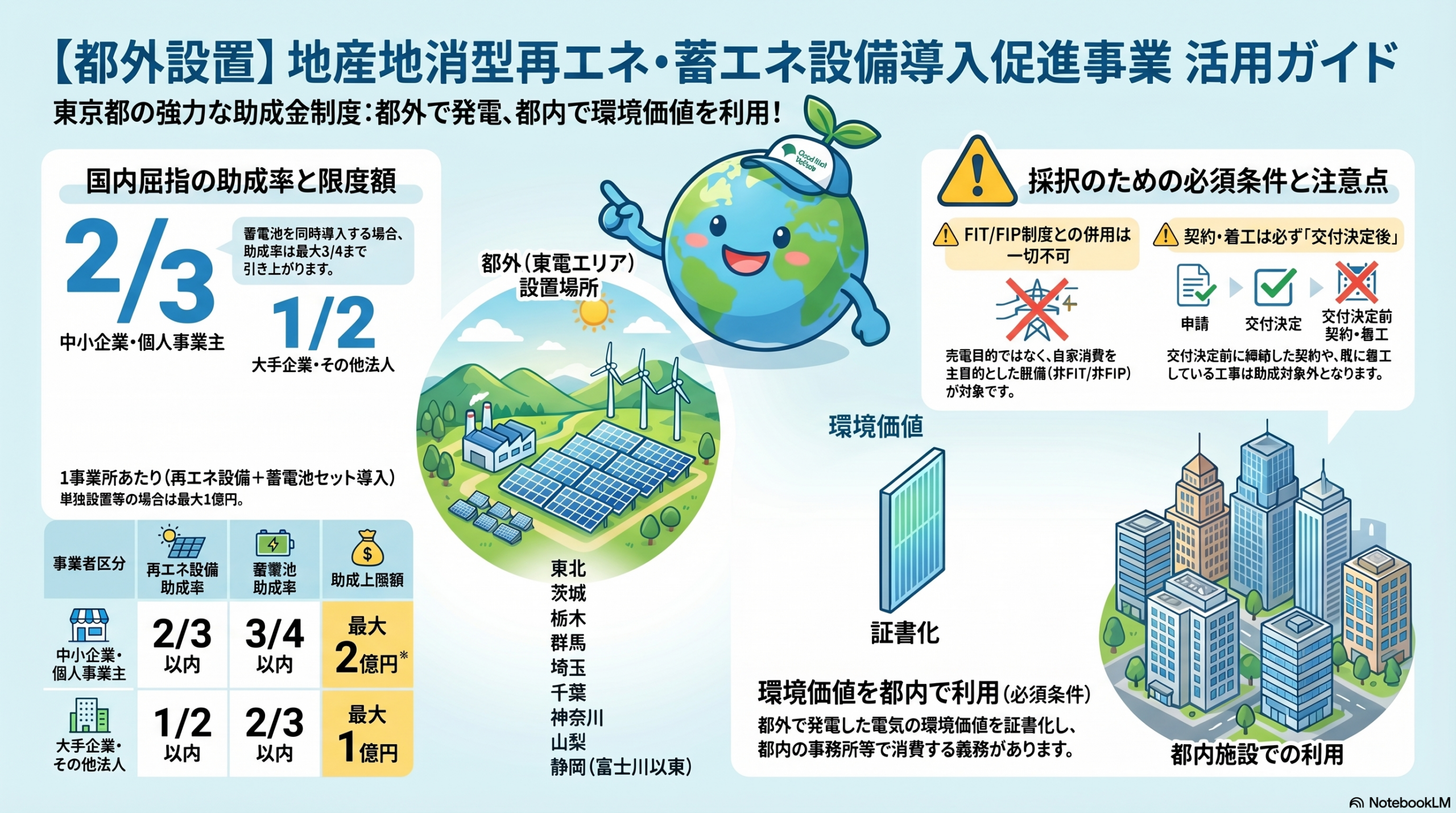

1. 【破格の支援】最大2億円、中小企業なら「2/3」をカバー

まず、この補助金が「屈指」と呼ばれる理由は、その圧倒的な補助率と上限額にあります。

- 中小企業等:2/3以内

- 大企業等:1/2以内

- 助成上限額:最大2億円 (太陽光+蓄電池の場合。太陽光のみは1億円)太陽光発電のみならず、蓄電池をセットで導入することで、最大2億円という巨額の支援を受けることが可能です。投資回収期間を劇的に短縮できるこの数字は、他の自治体や国の制度と比較しても類を見ない規模です。この複雑な補助金を4件書いて4件とも通しました。東京都の太陽光補助金は中小企業で2/3、大手企業で1/2の補助で補助金の中でも屈指です。経営判断として、これほどのキャッシュバックを受けながらインフラを整えられる機会を逃す手はありません。

2. 【場所の逆転】「富士川以東」なら、都外設置でもOK

この事業の最もユニークな点は、設置場所が「東京電力エリア内」であれば対象になることです。

- 対象エリア: 神奈川、埼玉、千葉、栃木、群馬、茨城、山梨、 静岡(富士川以東)

- 条件: 発電した電気の「環境価値」を、都内にある自社施設で利用すること。「都内本社の屋根は狭いが、千葉や埼玉の工場・倉庫には広いスペースがある」という企業は多いはずです。都外の広い屋根で効率よく発電し、その「再エネを使っている」という価値を証書化して都内本社に紐付ける。これにより、都内本社の脱炭素化をスマートに実現できるのです。【アドバイザーの視点:環境価値の「2/3ルール」に注意】 単に価値を移転すれば良いわけではありません。交付の条件として、 「年間発電量 × 助成率(中小企業なら2/3)」以上の環境価値を都内施設で利用 しなければなりません。この計算を誤ると、監査で補助金の返還を求められるリスクがあるため、正確なシミュレーションが不可欠です。

3. 【脱・売電】「FITの廃止」で申請可能になる裏技も

本事業は、発電した電気をその場で使う「地産地消」を絶対条件としています。そのため、 FIT(固定価格買い取り制度)やFIP制度の認定を受ける設備は対象外 です。しかし、ここで諦めるのは早計です。アドバイザーとしてお伝えしたいのは、**「FITの取り消し」**という選択肢です。

- 既にFIT認定を受けている設備であっても、申請時点で正式に**「廃止届」**を受理されていれば、本補助金の対象となり得ます。

- 「売電価格が下がった古いFIT設備を、自家消費モデルに切り替えて、東京都の補助金で蓄電池を増設する」といった高度なリプレース戦略も、このルールを知っていれば可能になります。

4. 【蓄電池のROI】「5時間ルール」が投資効率を左右する

蓄電池を併設する場合、補助率はさらに手厚くなります( 中小企業3/4、大企業2/3 )。ただし、無制限に補助が出るわけではありません。補助対象となる容量には、以下の厳格な制限があります。

- 上限公式:発電容量(kW)× 5時間例えば、太陽光発電が7kWの場合、補助が出る蓄電池は35kWhまでです。 「災害対策としてもっと大容量を入れたい」と考える経営者もいらっしゃいますが、ROI(投資利益率)を最大化させるなら、この**「5時間上限」に合わせた設計**にするのが鉄則です。

5. 【義務と罰則】「省エネ診断」の受診と「10.95%」の重み

公的資金を財源とする以上、受給後の規律は非常に厳格です。申請を検討されるなら、以下の2点は「必須タスク」として認識してください。

- 省エネルギー診断の受診: 実績報告までに、東京都環境公社が実施する「省エネルギー診断」を受ける必要があります(例外あり)。これを「単なる手間」ではなく、自社のエネルギー効率を見直す「プロによる健康診断」と捉える前向きな姿勢が、補助金活用の成功に繋がります。

- 不正への厳罰: 万が一、虚偽申請や不正受給が発覚した場合、事業者名の公表に加え、 年率10.95%の違約加算金 を上乗せして全額返還しなければなりません。

結び:2027年3月までの「時限的なチャンス」をどう活かすか

本事業は、令和8年度(2026年度)までの時限的なプロジェクトです。令和8年度の予算額は68.1億円と大規模ですが、交付申請の最終期限は 令和9年(2027年)3月31日 に設定されています。「都外の施設を、東京本社の省エネを救う宝の山に変える」。この戦略的な視点を持てるかどうかが、数年後の企業の固定費に決定的な差をつけます。予算が尽きる前に、また制度が変わる前に、まずは自社の都外施設の可能性を「正確な計算」で棚卸しすることをお勧めいたします。

コメント